Рынок кокса СНГ: куда пойдет профицит?

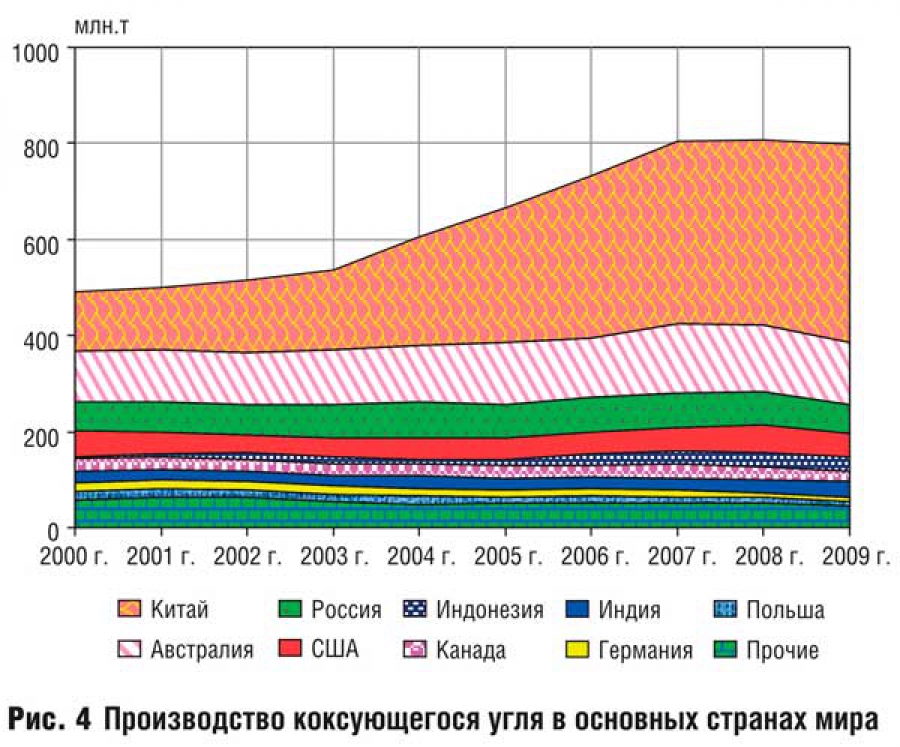

Объем мировой торговли коксом колеблется в пределах от 25 млн т (в настоящее время) до 35 млн т (до кризиса) в год. 80% глобального экспорта этой продукции приходится всего на шесть стран, включая Россию и Украину.

-

Дополнительная информация

- Авторы:Жигир Игорь, Металлоснабжение и сбыт

Доля Польши в мировом экспорте кокса сейчас 25%, России – 20%, Украины – 7%. Доля Китая, на который до 2008 г. приходилось около 50% глобальной торговли, составляет всею 15%. Напомним, что в авгу-сте власти КНР увеличили размер вывозной пошлины на кокс с 20 до 40%, что сделало китайский кокс почти не-конкурентоспособным на мировой арене.

Объем мировой торговли коксом колеблется в пределах от 25 млн т (в настоящее время) до 35 млн т (до кризиса) в год. 80% глобального экспорта этой продукции приходится всего на шесть стран, включая Россию и Украину. Доля Польши в мировом экспорте кокса сейчас 25%, России – 20%, Украины – 7%. Доля Китая, на который до 2008 г. приходилось около 50% глобальной торговли, составляет всею 15%. Напомним, что в авгу-сте власти КНР увеличили размер вывозной пошлины на кокс с 20 до 40%, что сделало китайский кокс почти не-конкурентоспособным на мировой арене.

Украина и Россия, располагающие развитой коксохимической промышленностью, большую часть производимой продукции потребляют сами. При этом запас мощностей достаточен, чтобы наращивать экспорт, особенно в направлении Азии и Ближневосточного региона.

В 2010 г. китайский кокс вернулся на мировой рынок после падения в 2009 г. выпуска до минимальных за десятилетие показателей (0,6 млн т). В 2011 г. китайские поставки на мировые рынки оцениваются в 3,6 млн т, чуть выше уровня 2010 г. Этот объем значителен, по недостаточен, чтобы задавать погоду в мировой торговле коксом, как это было в 2000-2008 гг., до введения в КНР 40%-ной экспортной пошлины (табл. 2).

Таким образом, емкость мирового рынка для остальных экспортеров, включая Россию и Украину, до-вольно велика. Российский экспорт в минувшем году составил всего 1,8 млн т, зато украинский вырос до уровня выше 2 млн т. Польша экспортировала кокса в минувшем году 6 млн т. Отметим, что в этой стране ежегодно производится 10-11 млн т кокса, 50-60% идет на экспорт. Продукция отправляется в основном в соседние страны Евросоюза, располагающие развитым доменным производством.

Остальные экспортеры кокса на мировые рынки также являются преимущественно «локальными» по-ставщиками. Так, традиционный рынок Колумбии – страны Латинской Америки, рынок США – страны Северной Америки. На этом фоне экспорт из России и с Украины значительно более географически диверсифицирован: доставки идут как в Европу (традиционные рынки), так и на относительно новые рынки – в Азию и регион MENA (Ближний Восток + Северная Африка).

Профицит на мировом рынке кокса в настоящее время минимален. Факторами напряжения являются определенный дефицит коксующегося угля, низкий объем китайского экспорта (в 2012 г. существенного роста поставок ждать не стоит), закрытие ряда коксохимических заводов в различных регионах мира в 2008-2009 гг. в связи с кризисом, развитие доменных мощностей в странах Азии (Китай, Индия и Корея), не обеспеченных соб-ственным производством кокса.

Российская коксохимия: курс на восток

В январе-ноябре 2011 г. Россия нарастила производство металлургического кокса к аналогичному периоду предыдущего года на 1,5% – до 24,8 млн т. Учитывая тенденцию к замедлению производства в последние месяцы 2011 г., общий годовой итог можно оценить на уровне 27,1 млн т (табл. 3). Свыше 90% этого объема, или около 25 млн т (до кризиса 28-29 млн т), потребляется меткомпаниями в самой России, на экспорт идет 2-3 млн т в год. Импорт кокса не превышает 0,5 млн т в год.

Основными проблемами российской коксохимической отрасли являются значительный возраст и износ ряда коксовых батарей, что не позволяет обеспечить их полную загрузку, перебои с обеспечением качественным сырьем (прежде всего из-за ЧП на шахтах), а также логистические сложности в поставках как внутри страны, так и на экспорт.

Коксохимические заводы России располагают более чем 60 коксовыми батареями общей годовой мощ-ностью порядка 35 млн т. В число крупнейших в Российской Федерации производителей кокса входят Магнито-горский металлургический комбинат (ММК), Северсталь, Западно-Сибирский металлургический комбинат (ЗСМК), Мечел-Кокс, Алтай-Кокс и Новолипецкий металлургический комбинат (НЛМК). Большинство крупнейших российских метхолдингов, исключал только НЛМК (компания уже владеет рядом угольных месторождений, однако пока не приступила к добыче), обеспечены собственным коксующимся углем, что гарантирует стабильное снабжение сырьем входящих в их состав коксохимов.

Совокупное производство кокса Группой НЛМК в 2011 г. выросло на 9% – до 6,34 млн т. У НЛМК четыре коксовые батареи, суммарная мощность которых около 2,5 млн т, а также Алтай-Кокс, потенциал производства которого – 5 млн т кокса 6%-ной влажности в год (пять батарей). Примерно 82% производимого в группе кокса отправляется в доменное производство НЛМК, остальное продается па рынке, в том числе идет на экспорт. Ал-тай-Кокс является основным экспортером кокса из Российской Федерации (от 40 до 60%). В 2011 г. Алтай-Коксом произведено около 3,8 млн т, что на 13% выше уровня предыдущего года. В 2012 г. завод введет цех грануляции каменноугольного пека, который позволит улучшить качество кокса, и патронное производство.

У Мечел-Майнинга, дочерней компании группы Мечел, два предприятия по производству кокса: Мечел-Кокс, работающий в составе ЧМК (производственная мощность 2,7 млн т), и Московский коксогазовый завод (пять батарей общей мощностью 1,3 млн т). В текущем году па мощностях группы будет выпущено 3,5 млн т кокса. 65-70% продукции потребляется на метпредприятиях группы (ЧМК и Южно-Уральский никелевый комбинат), остальное продается на рынке. За последние пять лет Мечел-Кокс провел реконструкцию четырех из восьми имеющихся коксовых батарей: №7 (2006 г.), №4 (2009 г.), №5 (2011 г.), №6 (2011 т.). Ожидается, что объем производства Мечел-Кокса в 2012 г. увеличится на 5% в сравнении с предыдущим годом.

Группа Евраз в прошлом году сократила производство кокса на 26,1% – до 1,348 млн т. В том числе в России выпуск товарного кокса снизился на 20,4% – до 532 тыс. т, на Украине – на 29,496, до 816 тыс. т. В составе компании кокс выпускают соответствующие производства ЗСМК, включая цеха присоеди-ненного к нему Новокузнецкого металлургического комбината (НКМК), а также Нижнетагильского металлургического комбината (НТМК). Мощность подразделения Евраз Кокс Сибирь (шесть батарей) – 5 млн т, на НКМК три батареи (1,2 млн т), на НТМК – шесть (3,6 млн т).

В 2012 г. планируется завершить проект по переводу доменных печей ЗСМК и НТМК на вдувание пыле-угольного топлива, что позволит снизить расход газа и кокса за счет использования в качестве топлива для до-менных печей углей энергетических марок. Входящее в Северсталь коксохимическое производство Череповецкого металлургического комбината (восемь батарей) может выпускать 5 млн т кокса ежегодно. В минувшем году активизирована реконструкция коксовой батареи №7 годовой производительностью 700 тыс. т, запуск которой планируется па конец 2012 г.

На комбинате Уральская Сталь (входит в Металлоинвест, насчитывает шесть коксовых батарей) работает пять батарей суммарной мощностью 2,5 млн т. Коксохимическое производство ММК, недавно отметившее 80-летний юбилей, включает десять коксовых батарей производительностью 6 млн т в год. В 2010 г. проведены ремонты батарей №4 и №3, начато строительство комплекса 11-БИС батареи производительностью 1,14 млн т кокса в год.

Крупным производителем кокса является также базирующаяся в Кемеровской области группа Кокс, мощности которой (четыре батареи) позволяют выпускать 2,85 млн т в год. В 2011 г., по предварительным оценкам, выпуск кокса остался на уровне предыдущего года – 2,7 млн т. Две батареи из четырех работают уже очень давно: одна 36 лет, другая – 32 года. Параллельно с их выводом из эксплуатации планируется построить дополнительную печь по новой конструкции без улавливания химических продуктов коксования. Строхттельство намечено на 2013–2014 гг. Самообеспеченность группы Кокс углем составляет порядка 40%. Кокс поставляется на предприятия Тулачермет и Уфалейникель. 25-30% продукции группы экспортируется, в частности в страны Юго- Восточной Азии, Индию. Отметим, что в 2011 г. компания отложила из-за плохой конъюнктуры рынка планы по проведению ІРО на LSE.

В то же время в середине минувшего года она разместила дебютные пятилетие еврооблигации на $350 млн. В составе группы предприятий Стройсервис работает Губахинский кокс (две батареи), мощности которого позволяют выпускать 1,3 млн г кокса в год. В 2011 г. предприятие выпустило более 1 млн т кокса 6%-пой влажности. В феврале минувшего года на Губахинском коксе запущена коксовая батарея №1-БИС производительностью 650 тыс. т в год. Основным поставщиком сырья является Стройсервис, который поставляет на завод 73% угля для коксования, добываемого на угледобывающих предприятиях компании в Кемеровской области. Доменный кокс отгружается главным образом на Уфалейникель, Режникель, Уралэлектромедь, Чусовской металлургический завод, Металлургический завод им. А.К. Серова, Северсталь и Косогорский металлургический завод.

Экспорт

В январе-сентябре 2011 г. кокса и полукокса из России экспортировано 1,32 млн т на сумму $394 млн. При этом в дальнее зарубежье поставлено 1,26 млн т на сумму $373 млн, в страны СНГ – всего 65,3 тыс. т. Годовой объем экспорта можно оценить па уровне 1,8 млн т.

В странах СНГ покупателями российского кокса выступают Казахстан и Беларусь, в Евросоюзе – Бельгия, Германия и Испания, на Ближнем Востоке – Иран и Турция, в Азии – Индия и Япония.

Россия имеет удобное географическое положение для поставок сырья, а том числе кокса, в страны Азии и Ближнего Востока. Однако данные возможности в настоящее время используются минимально в связи с инфраструктурными проблемами. Помимо недостатка глубоководных незамерзающих портов есть ограничения в поставках по железной дороге из-за суровой зимы в ряде приграничных регионов Российской Федерации. В целом при низкой себестоимости российского кокса (сравнительно дешевые уголь и рабочая сила) высокие транспортные расходы снижают конкуренте способность экспорта кокса из России. В будущем эта ситуация может измениться — после запуска крупных угольных проектов в Сибири и па Дальнем Востоке.

Коксохимия на Украине: рост экспорта сдерживается дефицитом угля

Украинские коксохимические заводы в 2011 г. увеличили производство металлургического кокса 6%-ной влажности на 5,3% по сравнению с 2010 г. – до 19,582 млн т. Из этого объема 14,9 млн т было направлено на мет-предприятия, порядка 2 млн т – на экспорт. Всего потребление кокса в металлургии страны составило в 2011 г. более 15 млн т, из которых лишь 1% приходится на импорт. В целом в течение года отрасль работала устойчиво на фоне стабильного спроса со стороны металлургов и ритмичного обеспечения сырьем (коксующимся углем). В IV квартале производственная ситуация на большинстве коксохимических заводов ухудшилась из-за неблагоприятной ситуации на рынках сталепродукции: метпредприятия снизили закупки кокса.

В I квартале 2012 г. прогнозируется сохранение объемов производства и экспорта кокса на уровне предыдущего квартала. В целом по году ожидается незначительный рост его выпуска в случае если будут реализованы планы металлургических предприятий но наращиванию производства продукции. В 2012 г., отметим, металлурги планируют нарастить выпуск основных видов метпродукции на 2-3% по сравнению с 2011 г.

Мощности 14 коксохимических заводов (23 млн т в год) позволяют полностью удовлетворять внутренний спрос. Избыточные объемы – 1-2 млн т в год идут на экспорт. Импорт с 2007 г. (когда было ввезено 2 млн т) неуклонно снижается, и на сегодня необходимости в нем фактически нет (табл. 4).

Основным конкурентным преимуществом украинских коксохимических заводов является их дислокация вблизи как поставщиков сырья, так и потребителей. Доля внутрихолдипговых отгрузок составляет более 85%, на свободном рынке продается только 15%.

Производство по холдингам

Крупнейшие коксохимические заводы контролируются основными украинскими метгруппами. В отрасли представлены также два иностранных инвестора: группа ArcelorMittal, в которую входит ком-бинат АрселорМиттал Кривой Рог, располагающий мощным коксовым производством, и российский Евраз, вла-девший до последнего момента тремя коксохимическими заводами в Днепропетровской области (табл. 5).

В конце 2011 г., по не подтвержденной пока официально информации, один из этих заводов – Днепро-дзержинский коксохимический завод был продан группе Метинвест Р. Ахметова. Подробнее об этом ниже. Пока же следует констатировать, что в составе Метиивеста уже работают два крупных коксохимических завода (Авдеевский завод и коксохимическое производство Азовстали), которые суммарно выпускают почти 40% всего украинского кокса. В 2011 г. они увеличили производство кокса по сравнению с 2010 г. на 1996 – до 6,847 млн т.

Коксохимическое производство Азовстали (шесть батарей общей мощностью 2,8 млн т, ранее – Марко-хим) обеспечивает 70% потребностей в коксе доменного передела комбината. Авдеевский коксохимический завод, крупнейшее в Европе коксохимическое предприятие, располагает девятью коксовыми батареями общей мощностью 4,8 млн т кокса в год. В 2011 г. завод существенно нарастил производство в связи с вхождением в состав Метинвеста Мариупольского металлургического комбината (ММК) им. Ильича, потребности которого составляют 3 млн т кокса в год.

Еще три завода (Енакиевский, Донецккокс и Запорожкокс) также причисляют к сфере влияния группы Р. Ахметова: их суммарное производство в 2011 г. составило почти 2,3 млн т (+9% к 2010 г.). Запорожкокс, который обеспечивает комбинат Запорожсталь, сохранил выпуск кокса на уровне предыдущего года – 1,24 млн т. После завершения сделки по покупке Метинвестом 50% Запорожстали Запорожкокс (мощности – 2 млн т), который обеспечивает комбинат коксом, также может войти в состав группы Р. Ахметова.

Если обоими предприятиями будет владеть один акционер, возможно их объединение. Енакиевский коксохимический завод обеспечивает потребности соседнего Енакиевского металлургического завода, а на Донецккоксе, потребителями которого являются почти все метпредприятия Донецкой области, в последние годы работает всего две коксовые батареи общей мощностью 1,1 млн т, еще три остановлены.

Алчевсккокс, входящий в состав Индустриального Союза Донбасса (ИСД), является одним из самых со-временных на Украине, эксплуатируя пять коксовых батарей мощностью 3,7 млн г в год. Кокс идет преимуще-ственно на Алчевский металлургический комбинат, часть продукции отгружается на Днепровский металлургический комбинат (ДМК) им. Дзержинского (оба комбината входят в ИСД). Основные проблемы Алчевсккокса – перебои с поставками сырья (у ИСД нет собственной базы коксующихся углей), а также проблемы с его качеством.

На коксохимпроизводстве АрселорМиттал Кривой Рог после запуска в 2007 г. модернизированной бата-реи №4 общий потенциал по выпуск кокса составляет около 3 млн т, что почти равно годовой потребности мет-комбината. В связи с этим АрселорМиттал Кривой Рог практически прекратил импорт кокса из Польши и Казах-стана, однако остается проблема обеспечения производства коксующимся углем.

Общие мощности коксохимических заводов, входящих в группу Донецксталь В. Нусенкиса (Ясиновский завод и Макеевкокс), составляют 3,3 млн т (шесть коксовых батарей). После потери в качестве клиента ММК им. Ильича Ясиновский коксохимический завод (ЯКХЗ) переориентировался на поставку сырья Запорожстали (основным потребителем остается Донецкий металлургический завод), а также нарастил экспорт. То, что предприятие производит кокс премиум-класса, позволяет ему удерживать позиции на экспортных рынках, ключевыми из которых сейчас являются Иран, Индия и страны Центральной и Восточной Европы. Доля экспорта в продажах компании в 2011 г. составляла 64%. Отметим, что после завершения строительства коксовой батареи №1 мощностью 492 тыс. т (агрегат почти готов) общий производственный потенциал ЯКХЗ достигнет 2,3 млн т (сейчас выпускается 1,8 млн т).

Украинские коксохимические заводы группы Евраз (Баглейкокс, Днепрококс и Днепродзержинский за-вод) общей мощностью 3,52 млн т в год вошли в группу в 2007 г. в рамках приобретения метактивов группы Приват. Производственный потенциал Баглейкокса и Днепрококса составляет по 1 млн т, Днепродзержинского коксохимического завода – 750 тыс. т.

С 2010 г. Евраз включил в состав Днепропетровского металлургического завода (ДМЗ) им. Петровского Днепрококс, который строился как его коксовое подразделение – для повышения синергии и эффективности работы обоих предприятий. Фактически ДМЗ им. Петровского, потребность которого в коксе составляет не более 1 млн т, и нужен только Днепрококс.

Основные проблемы других заводов – нестабильные поставки сырья (20% угля импортируется из России, остальное приходится докупать на дефицитном внутреннем рынке), отсутствие постоянных покупателей (кроме ДМЗ им. Петровского) и изношенность агрегатов.

В число покупателей кокса заводов Евраза входят также расположенный поблизости ДМК им. Дзержин-ского и ММК им. Ильича, однако последний с 2011 г. резко сократил закупки в связи с переориентацией на кокс Авдеевского коксохимического завода. По информации председателя Днепропетровского обкома профсоюза металлургов и горняков Украины Б. Шевченко, в переговорах группы Евраз с Метинвестом фигурирует только Днепродзержинский коксохимический завод, находящийся в самом сложном положении, в то время как Баглейкокс группа Евраз продавать не намерена.

Сырьевые проблемы

Предприятия Метинвеста не имеют серьезных проблем с сырьевым обеспечением – холдинг является крупнейшим в стране производителем коксующегося угля. В 2011 г. он выпустил порядка 6 млн из 11 млн т, до-бытых на Украине. Уровень самообеспечения метуглем у Метинвеста около 75% (включая активы в США). Выше этот показатель только у Донецкстали, обеспеченной углем более чем на 90%. Принадлежащее акционерам компании шахтоуправление Покровское добывает около 20% всего коксующегося угля на Украине, причем это наилучшее в стране сырье для коксохимпроизводства.

В связи с давно сложившимся дефицитом необходимых углей собственной добычи Украина импортирует 9-10 млн т сырья в год. Это примерно треть общей потребности в сырье коксохимических заводов. В 2011 г. импорт сырья вырос на 11% – до 10,4 млн т, тогда как поставки украинских углей сократились на 4% – до 17,4 млн т. Завозятся преимущественно угли дефицитных марок КО, КС, ОС.

70-80% импорта идет из России. Так, завозят сырье из Российской Федерации коксохимзаводы группы Евраз (Распадская и Южкузбассуголь), АрселорМиттал Кривой Рог (УК «Северный Кузбасс») и Донецксталь (акционеры компании в России владеют крупным производителем угля – МПО «Кузбасс», который, впрочем, добывает преимущественно энергетические угли). Акционерам Запорожстали в Российской Федерации принадлежит шахта Быстрянская 1-2 (Ростовская обл.) годовой мощностью 750 тыс. т коксующегося угля.

Поставщиком российского угля на Украину является также группа Мечел, основными потребителями которого выступают Метинвест и АрселорМиттал Кривой Рог. Последний, кроме того, импортирует коксующийся уголь из Казахстана.

Растет импорт коксующихся углей из Северной Америки. Ранее сырье в США и Канаде закупал преимущественно ИСД, однако в настоящее время основным импортером угля из Северной Америки является Метинвест, в состав которого входит американская United Coal Company. Общий объем угля, добываемого шахтами United Coal Company, в 2011 г. оценивается в 8 млн т, при этом ввезено его на Украину оценочно 800 тыс. т. В будущем поставки с американских шахт Метинвеста будут расти. После вхождения в состав группы ММК им. Ильича, а далее, возможно, и Запорожстали потребности в угле и коксе будут расти. При этом возможностей по увеличению импорта сырья из Российской Федерации практически нет (к тому же у Метинвеста отсутствуют в России угольные активы). Уже с 2012 г. United Coal Company, которая ранее была ограничена долгосрочными контрактами на поставку сырья потребителям в Северной Америке, планирует поступательно увеличивать экспорт на Украину. Для этого ведутся работы по модернизации портовых и перегрузочных мощностей.

Торговля

В январе-ноябре 2011 г. по сравнению с аналогичным периодом годом ранее экспорт кокса увеличился на 41,5% и составил 1,9 млн т стоимостью $721,93 млн. Среднегодовая стоимость тонны экспорта кокса порядка $380 за тонну.

Основные поставки украинского кокса идут в Иран, Турцию, Румынию, Грузию, страны Центральной и Восточной Европы. Главный поставщик на внешние рынки – группа Донецксталъ в последние годы наращивает от-грузки в Иран (в частности, для Esfahan Steel), на который приходится уже от 40 до 50% украинского экспорта кокса. В 2011 г. группа экспортировала кокса оценочно 1,2 млн т.

Небольшие объемы экспорта остальных предприятий обусловлены как их преимущественной ориентацией на внутрихолдинговые поставки, так и относительно невысоким качеством продукции, что снижает ее конкурентоспособность на мировых рынках.

Недостатками украинского кокса являются высокое содержание серы и низкая механическая прочность, снижающие эффективность использования его в доменных печах. В свою очередь, причина такого качества кокса в высоком содержании серы в углях украинской добычи по сравнению с сырьем российским, австралийским и американским.

В ближайшие годы дефицит кокса на мировом рынке сохранится, что создает благоприятные условия для развития экспорта.

Однако украинским коксохимикам нужно решить проблему дефицита коксующихся углей (наиболее востребованными являются «твердые» марки углей), для чего необходимо модернизировать портовую инфраструктуру, осуществить необходимые инвестиции в реконструкцию и расширение мощностей существующих батарей.

Цены на кокс

Цены на кокс в России и на Украине с начала 2011 г. до середины года выросли на 35% – с $310 до $410-430 за тонну (ЕХW), однако с II полугодия они стабилизировались на уровне $350 за тонну. В начале IV квартала 2011 г. украинские производители кокса снизили цены до $320-330 за тонну (китайские экспортные цены в этот период составляли $400), а к самому концу года цены практически достигли отметки $300.

Отметим, что по ценовым параметрам 2011 г. не оправдал ожиданий экспортеров кокса. Из-за стихийных бедствий в Австралии и осложнений поставок из других регионов цены на коксующийся уголь с начала минувшего года существенно выросли и оставались на высоком уровне вплоть до IV квартала 2011 г.

Однако коксохимики не могли адекватно повысить цены на свою продукцию, поскольку спрос со стороны металлургических компаний оставался неустойчивым на фоне медленного восстановления потребительской активности. Более того, к концу 2011 г. цены на кокс снизились до минимальных показателей из-за сокращения производства и закупок сырья меткомпаниями.

- Жигир Игорь

Статья опубликована:

- Металлоснабжение и сбыт, февраль 2012 г.

Украина и Россия, располагающие развитой коксохимической промышленностью, большую часть производимой продукции потребляют сами. При этом запас мощностей достаточен, чтобы наращивать экспорт, особенно в направлении Азии и Ближневосточного региона.

- коксохимическая промышленность

- рынок кокса

")

Эколого-экономическая эффективность реновации технических изделий

Эколого-экономическая эффективность реновации технических изделий

Сжиженный природный газ

Сжиженный природный газ

Ветроэнергетика в России, развитие технологии в ветроэнергетике

Ветроэнергетика в России, развитие технологии в ветроэнергетике

Как правильно согнуть металлический квадрат

Как правильно согнуть металлический квадрат

Сталь с полимерным покрытием

Сталь с полимерным покрытием

Топливо из ТБО

Топливо из ТБО

")

")

")

")

«Дредноуты» и «крупповские пушки»

«Дредноуты» и «крупповские пушки»

Преимущества получения ферромарганца в электропечах

Преимущества получения ферромарганца в электропечах

Проблемы производства доменных ферросплавов

Проблемы производства доменных ферросплавов

Музей истории МИСиС. Металлургия – кузница победы

Музей истории МИСиС. Металлургия – кузница победы

") Доменная печь Лиенсхютте (Lienshytte blast-furnace)

Доменная печь Лиенсхютте (Lienshytte blast-furnace)

") Железоделательный завод Энгельсберг (Engelsbergs bruk)

Железоделательный завод Энгельсберг (Engelsbergs bruk)

Маша и компания - Таланты

Маша и компания - Таланты

Маша и компания - Игры на природе

Маша и компания - Игры на природе

Легенды огня и металла Часть 3. Мушкет

Легенды огня и металла Часть 3. Мушкет

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}